![お問い合わせは[ 0120-961-871 ]まで](images_site/header_tel.gif)

竹川 美奈子 氏 書籍『50歳から始める! 老後のお金の不安がなくなる本』(日本経済新聞出版 刊)より

このウェブサイトにおけるページは、書籍『50歳から始める! 老後のお金の不安がなくなる本』(竹川 美奈子 著、日本経済新聞出版 刊)を読んで良かったこと、共感したこと、気づいたこと、こんな視点もあるといった点などを取り上げ紹介しています。

・60歳以降に受け取るお金を整理する(中略)

大きく分けると3つあります。1つ目は国から受け取る「公的年金」です。2つ目は会社から受け取るお金です。具体的には、退職一時金や企業年金です。お給料の後払いといった性格のもので、個々の会社(や企業年金基金など)が運営しています。そして、3つ目が自分で準備してきたお金です。預貯金のほか、投資信託などの金融資産を引き出して使っていきます。

・iDeCoは公的年金に上乗せして年金資産をつくる制度

自営業者や企業年金のない会社員は50歳からでも加入したほうがよい

・公的年金「保険」3つの機能

●遺族年金…加入者が亡くなったときに遺族に支給

●障害年金…病気やけがが原因で障害の状態になったときに支給

●老齢年金…老齢になったときに支給(将来の長生きに備える)

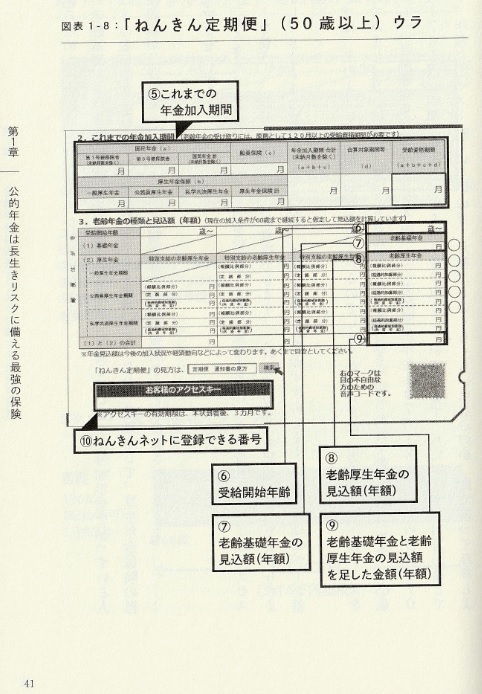

・自分や配偶者を含めた将来の受取額の見通しを知るには、「ねんきん定期便」や「ねんきんネット」で確認するのが近道です。「ねんきん定期便」は、毎年1回、誕生日に日本年金機構から送られてきますし、日本年金機構のホームページから「ねんきんネット」に登録すると、いつでも加入履歴や見込額をみることができます。

・「ねんきん定期便」(中略)ウラ面(中略)

リタイア後の設計を考えるうえではここに大切な情報が載っています。具体的には

⑥受給開始年齢

⑦老齢基礎年金(国民年金)の見込額(年額)

⑧老齢厚生年金の見込額(年額)

⑨⑦⑧の合計額の4つ。

※画像は、同書41ページより

・加給年金というのは、老齢厚生年金につく家族手当のようなものです。厚生年金保険に20年以上加入している主たる生計者(65歳以上の厚生年金受給者)に年下の配偶者は子どもがいる場合、一定の条件を満たすと、配偶者が65歳になるまでの間、加給年金を受け取ることができます。加給年金は年間38万9800円です(1943年4月2日生まれ以降の人)。

・老齢基礎年金をふやす3つの方法(中略)

①任意加入する

国民年金保険への加入は60歳までになるのですが、加入年数が40年(480カ月)に達していない場合には、60歳以降も国民年金に「任意加入」することができます。(中略)

②付加保険料を納付する(中略)

具体的には、月額400円を上乗せして国民年金保険料を支払うと、65歳以降「200円×付加保険料を納付した月数」が付加年金額として老齢基礎年金に上乗せさせるしくみです。例えば、5年間付加保険料を支払うと2万4000円になりますが、65歳以降に上乗せして受け取る付加保険は60カ月×200円で1万2000円(年額)ですから、2年で元がとれる計算です。

③追納する

・実は日本の年金制度は60歳から70歳までの間で受給開始年齢を自由に選択できる制度になっています。希望すると65歳よりも早く受け取れたり、65歳よりも遅らせたりできるのです。支給開始年齢を65歳より早めることを繰上げ、遅らせることを繰下げといいます

・繰下げ受給を選択した場合、まとまったお金が必要になったらどうしようと心配する人もいます。その場合、過去にさかのぼって年金を受け取ることができます。例えば、70歳まで繰り下げしようと考えていた人が、67歳でまとまったお金が必要になった場合、65歳から67歳までに受け取るはずだった年金を一括で受け取ることができます。この場合、増額前の年金が支給されます。

・繰上げ受給はあまりおすすめしません。減額された年金額が一生涯続きますし、障害年金や寡婦年金の受給ができない、65歳まで遺族年金との併給不可といった留意点もあるからです。。

・繰下げ受給のポイント

●65歳の受給額を基準に、1ヵ月遅らせるごとに0.7%増額される

●厚生年金と基礎年金の繰下げは別々に選択できる

●すでに遺族年金や障害年金を受け取っている場合は繰り下げできない

●厚生年金を繰下げる場合、厚生年金基金・企業年金連合会からの支給があれば合わせて届け出を

●さかのぼって増額前の年金をまとめて受け取ることも可能(その場合、増額前の年金額となる)

●加給年金や振替加算は繰り下げても増額されない

●税金や社会保険料が差し引かれるため、手取り額は額面ほどにふえない

● 繰下げしていても(亡くなったあとの)遺族年金はふえない

●在職老齢年金による支給停止部分は繰下げしても増額の対象外

・6カ月以内に必ずiDeCoに移換を

退職から6カ月以内にiDeCoまたは転職先の企業型確定拠出年金に資産を移す手続きを行わないと、自動的に国民年金基金連合会に資産が移されます(「自動移換」といいます)。

自動移換にはさまざまなデメリットがあります。

まず現金化されてしまうので運用ができず、資産を増やすことができません。その上自動移換の際には4269円(特定運営管理機構に3240円、国民年金基金連合会1029円)の手数料がかかり、自動移換4ヶ月目以降から毎月51円(年間612円)の管理手数料が資産から差し引かれます。

また、自動移換の状態にあると、その期間を確定拠出年金の加入者と期間としてカウントされないため、受け取り開始の時期が60歳よりも遅くなる可能性があります。また、国民年金基金連合会に自動移管された状態では最終的に資産を引き出すことができません。受け取るには、iDeCoの口座に資産を移管する必要があります。その際にも手数料がかかります。

・iDeCoは公的年金に上乗せして老後資金をつくっていく制度です。預金や保険、投資信託のなかから商品を選択して自分で運用していきます。加入期間(新規資金で商品を購入できる期間)は60歳になるまで。そして運用してきたお金を原則60歳から70歳になるまでの間に一時金で受け取るか、年金として受け取り始めます。

・iDeCoは公的年金に上乗せして老後資金をつくっていく制度

自営業や企業年金のない会社員は50歳からでも加入した方が良い

・iDeCoは運用中に利益が出ると非課税になる以外に、支払った掛け金が全額「所得控除」の対象になり、所得税や住民税が安くなるという効果があります

・iDeCoの税制メリット

<拠出時:非課税>

毎月の掛金を支払うとき → 全額「所得控除」の対象 → その年の所得税・翌年の住民税の負担が減る

<運用時:非課税>

運用している間 → 運用益は非課税 → 効率よくお金をふやせる

<給付時:課税>

運用してきたお金を受け取る → 「退職所得控除」「公的年金等控除」の対象 → 受け取るときに税負担が軽くなる

・iDeCoは金融商品を運用する際は、運用益は非課税です。ただし、注意したいのは、iDeCoで上を運用してきたお金を受け取るときです。一時金で受け取るときには退職所得控除、年金として受け取るときには公的年金等控除が適用されて一定の金額を差し引くことはできますが、課税の繰り延べという性格上、受け取り時は原則課税されます。また、利益ではなく、受け取る確定拠出年金資産資産全体が課税対象となる点には注意が必要です。受け取り方については十分に検討する必要があります(第5章で解説します)。

・iDeCo(中略)金融機関選びの3つのポイント

「手数料」「商品の品ぞろえ」「サービス(コールセンターの受付時間や受取時の選択肢など)」の3つのポイントで金融機関を選びましょう。(中略)

iDeCoの金融機関例(中略)

みずほ銀行

口座管理手数料 167円/月 (注)加入者が毎月掛金を払う場合

運営管理機関変更手数料 0円

備考 以下の条件Aか条件Bのいずれかを満たした場合。

条件A:iDeCoの残高または掛金累計額が50万円以上

条件B:①月額掛金 1万円以上、② iDeCo専用ウェブサイトでメールアドレスを登録、③SMART FOLIO<DC>にて目標金額登録の3つを満たすこと。どちらの条件を満たさない場合、422円/月。

・50代で独立する人、個人事業主と人は小規模企業共済を活用(中略)

iDeCoの掛金とは「別枠」なので、両方一緒に積み立てることも可能です。自営業などの国民年金第1号被保険者の人は、両方合わせると年間165万6000円まで掛金を払うことができます。

・例えば、自営業や小規模企業の役員で、小規模企業共済とiDeCoに加入しているようなケースでは、先にiDeCoの老齢一時金を受け取り、5年目以降に小規模企業共済の共済金を受け取ると、それぞれ退職所得控除の枠を使うことができます

・チャールズ・エリス氏の講演を聴いたことがあります。そのなかでエリス氏が、自分を知ることの重要性を繰り返し語っていたのが印象的でした。「(人生で)残された時間、資産保有状況、収入の多寡、家族構成などはひとりひとり異なる。だからこそ、自分で置かれている状況を把握し、自分に合った運用を行うことが大切なのだ」と。

・もっぱらお金をふやすことが目的になってしまっては本末転倒です。資産形成の目的は、将来の選択肢をふやすこと、そして、人生を豊かにするための可能性を広げることにあります。

●書籍『50歳から始める! 老後のお金の不安がなくなる本』より

竹川 美奈子 (著)

出版社 : 日本経済新聞出版 (2019年8月初版)

※amazonで詳細を見る

Copyright (C) 2003-2025 eパートナー All rights reserved.