![お問い合わせは[ 0120-961-871 ]まで](images_site/header_tel.gif)

安藤 新之助 氏 書籍『NOをYESに変える「不動産投資」最強融資術』(ぱる出版 刊)より

このウェブサイトにおけるページは、書籍『NOをYESに変える「不動産投資」最強融資術』(安藤 新之助 著、ぱる出版 刊)を読んで良かったこと、共感したこと、気づいたこと、こんな視点もあるといった点などを取り上げ紹介しています。

・現在、都市銀行と言われているのは、みずほ銀行、三菱UFJ銀行、三井住友銀行の3メガバンクと、りそな銀行、埼玉りそな銀行です。

・銀行が1円でも多く貸したくなる人の4つの法則(中略)

1 同じ会社に最低3年以上勤務し、安定した収入がある人

2 マイカーローン、住宅ローンなど、延滞なく返済できている実績がある人

3 定期預金を3年~5年の長期で毎月きちんと積み上げている人

4 毎月の収支をきちんと把握できていて、聞かれても答えられる人(個人 法人)

・遅滞は論外ですが、他行も含め、遅滞なく返済できていることを証明できれば、とても有利です。

・銀行が1円でも貸したくない人 6つのタイプ(中略)

1 1円を大切にできないひと

2 時間にルーズな人

3 業績の悪い会社、個人、預貯金のない人

4 カードキャッシングなどを頻繁に使う人

5 嘘を平気でつくひと

6 お金を借りられないと激怒する人

・感情のコントロールできない人は、「経営者としての資質を問われる」と判断されてしまう可能性があります。常に冷静に客観的に考えるようにしましょう。

・ゼッタイやってはいけない飛び込み訪問(中略)

特に、週初めや週末、月末の場合は間違いなくお金に困って金策に奔走しているとみられます。

・神風を吹かすTEL訪問の極意(中略)

TELアポの時も、「その支店に来た経緯・理由」が必須です。たとえば、「物件の最寄りの金融機関だったから」「自宅の最寄りの金融機関だったから」「親戚の会社が取引している金融機関だったから」でもOK。

自身が給与振り込みや口座をもっているなど、直接関係している金融機関なら一番です

・金融機関主催のセミナーに参加して訪問の伏線を張れ!

・金融機関は、紹介を受けて訪問するのが最も有効な方法です。

・時間厳守できる人はかなりの高評価です。なぜなら、「時間管理ができる=返済が遅れない」に直結するからです。

・ぜひ訪問日前日に、訪問確認のTELを入れることをお勧めします。なぜなら、この一本の電話で「気配りのできる人、丁寧な人」という印象につながるからです。

・不動産投資家として10年が経ちましたが、見た目、服装にはとても気をつかっています。服装だけではありません、髪型、ひげ、鼻毛、さらに車の洗車まで細心の注意を払っています。

・勤務先の名刺だけでも悪くないのですが、不動産賃貸事業として勤務先とは関係なく営もうとしているのに、勤務先の名刺だけを出すのは筋違いなのです。

・金融機関の嫌うことの1つとして、他行の悪口を言う事です。なぜなら、他行の悪口を平然と言う人は、「自分の店のことを外で言っているだろう」と思うからです。

・担当者は不動産投資に詳しいとは限らない

・金融機関が口をそろえて言う事は「投資にはお金を貸さない。事業に貸す」です。

・融資案件は2月、8月に持ち込むと有利と言われています。なぜなら、金融機関の決算が3月と9月だからです。

・もし、その金融機関の支店で見込みがなければ、あえて別の銀行にしなくても同一銀行の別支店にアタックしてみるのも戦略の1つです。

・ご結婚されている投資家の方は家庭円満であることをPRすれば、有利な材料になります。貸手からすれば、夫婦円満でないと離婚やその他、お金にまつわるトラブルが多く発生することを知っているからです。

・担当者から融資の実績がないのに定期保険、クレジットカード等の協力の依頼されることがあります。(中略)

定期預金やクレジットカードをすれば必ず融資が受けられるかどうかいったら、それとこれとは別です。(中略)

ただ定期預金は金額によりますが、融資を受けられるのに有利だといえます。なぜなら、借手が万が一の際に拘束できる融資保全の1つとして見ることができるからです。

・審査中に必ず聞かれる10の質問フレーズ(中略)

融資審査の中での主な質問例 (中古物件)

1 売主の売却理由

なぜ売るのか? (資産整理 お金に困っている 資産の組み換え 任意売却等)

2 外部修繕履歴

外壁塗装、屋上防水の修繕実績、なければ今後の計画

3 この物件の購入理由

駅に近い、相場よりもお値打ちかつ、市場が安定している等

4 この物件の周辺の入居率

5 物件の周辺家賃相場

6 奥様の連帯保証人

OKかNGか

7 自宅、もしくは他の物件を別担保で提供できるか?

OKかNGか

8 相続財産があるか、ないか?

9 他行での借入れ有無

10 自身の家族の資産背景(奥さん 子供)

・自分の信用情報を客観的に分析する3つのサイト

信用情報機関は3つあります。

日本信用情報機構 https://www.jicc.co.jp/

主な会員:消費者金融と信販会社

シーアイシー https://www.cic.co.jp/

主な会員:クレジットカード会社と信販会社

全国銀行個人信用情報センター https://www.zenginkyo.or.jp/pcic/

主な会員:銀行と銀行系カード会社等

・「他で貸してくれなかったので御行にきました!」と正直に打ち明けたら相手はどう思うでしょうか? 普通でいったらお客として来てくれるので有難く嬉しいお話なのですが、金融機関の立場としてはあまり良い気がしません。

なぜなら、「他はなぜ、貸さなかったのだろう…」という感じで不安になってしまいます。この辺は馬鹿正直に言ってしまわないで、言い方の工夫が必要です。

・金融機関が大切にしている「融資の5原則」とは(中略)

第1の原則「収益性」

金融機関も利益を追求する1つの企業です。(中略)

第2の原則「公共性」(中略)

融資を受ける側が、いかに公共性に貢献できるかが問われます。たとえば、賃貸経営を通じて母子家庭や高齢者を優先的に入居促進し、快適な暮らしを提供する事も公共性が高い立派な事業です。

第3の原則「安全性」

安全性とは、融資したお金が確実に返済されるという事です。

第4の原則「成長性」

成長性とは融資した資金を用いて、貸出先が成長・発展に役に立つかどうかという事です。貸出先が成長することにより地域発展に貢献すれば、社会が活性化します。(中略)

第5の原則「流動性」

金融機関の考えでは返済期間が長い長期融資(5年超)より短期(1年以内)で行った方が流動性としてはよいという事です。

なぜなら、金融機関が預かってる預金は、預金者から払い戻しを求められれば返さないといけないからです。ようは、預かったお金を貸したお金のバランスが取れることが理想なのです。

・金融機関側の「なぜ?」に答えられるようにしておく(中略)

●なぜ、不動産賃貸経営を始めようと思ったのですか?

●なぜ、当行にこられたのですか?

●なぜ、このエリアで物件を選定されたのですか?

・審査の中には数字的要素で判断する「定量評価」と人間性で評価する「定性評価」があります。(中略)したがって、代表者の資質も重要になってきます。

・決算書半分、人半分、最後は人に貸す

・実際の融資案件を持ち込んだ時、資産背景の事など幅広く問われます。その質問に対して「冷静に受け答えする」事が最も重要になってきます。(中略)

答えられなくても全然大丈夫です。もし、知らないことがあったら確認して、後日お答えすればよいだけの話。質問があった後、最短でお答えすれば「質問に対してすぐに動いてくれた」という形で安心につながります。

・金融機関の担当者(中略)皆さんに共通しているのは、地元への貢献度がとても強いという事です。

・事業計画のストーリーができていて、各セクションの配役はもう決まっている状態。あとは金融機関に役に入ってもらうだけの状況にしておきます。

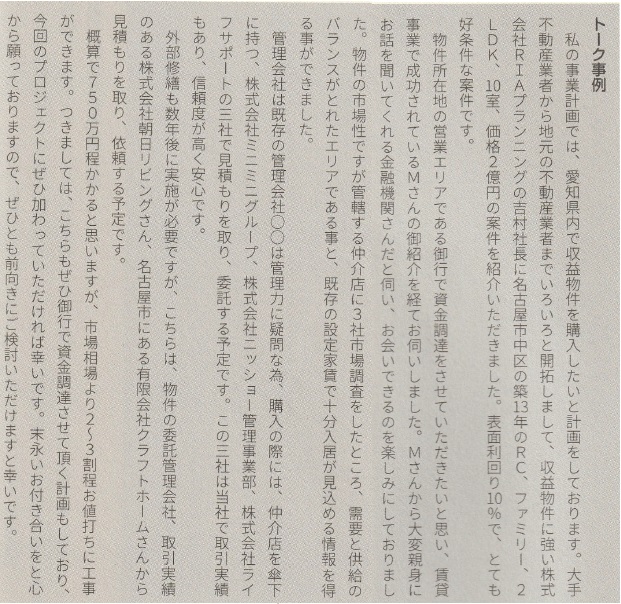

トーク事例

※画像は、同書195ページと196ページより

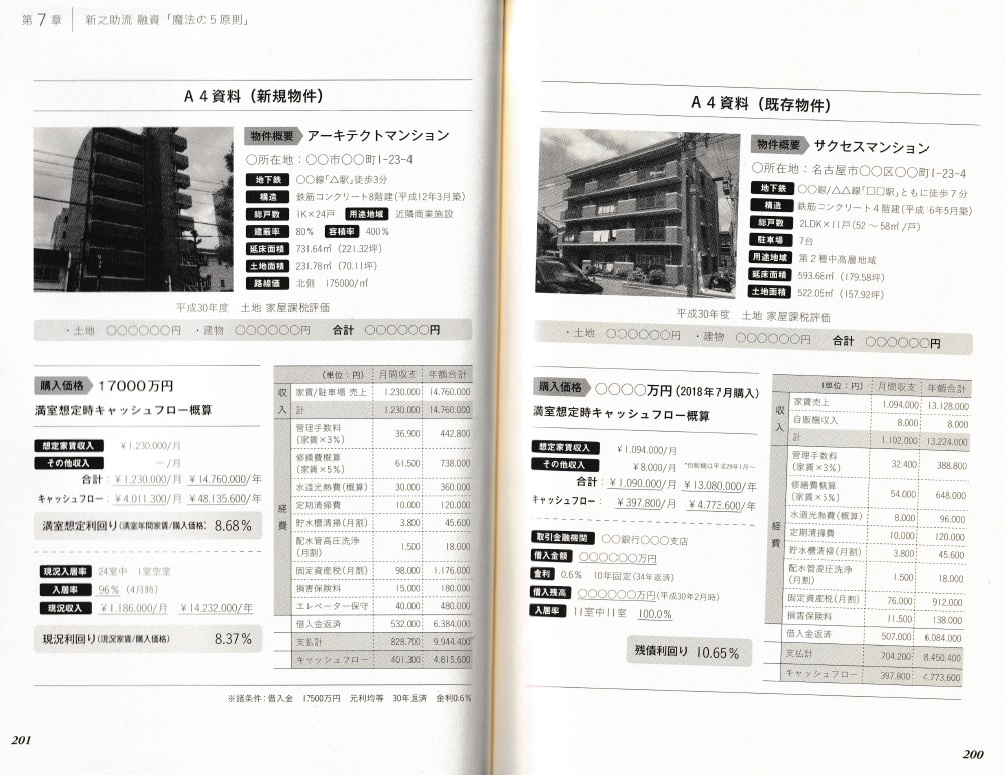

・担当者が取り組みたくなるプレゼン資料の作成法(中略)

A4一枚でその物件がすべてわかるような見やすい資料を作ることです。(中略)

これは、審査部が担当者に「その物件のすべてがわかるように一枚にまとめる」ように指示をしているからです。(中略)

ある銀行だと、一件に費やせる時間は20~30分程度といいます。

※画像は、同書200ページと201ページより

・中には「借りたらそれで金融機関の役割は終わり」と豪語している投資家もいます。これではダメです。金融機関は、お金を融資した後の経過がもっとも気になり心配です。

・金融機関は融資先の確定申告、決算書は貸手として提出してもらうことがルールになっています。したがって、提出したその時に担当者に運営状況を説明する事が重要です。

また、その時に決算報告なのでという事で、支店長、副支店長の支店の幹部の方に同席をお願いするのもポイントです。

ここで、自分をしっかり売り込むきっかけになります。

・金融機関は、お金を融資した後の経過がもっとも気になり心配です。(中略)

良い出来事、悪い出来事をきちんと説明しましょう。(中略)きちんと対策を報告しなければいけません。特に悪い出来事はどのように解決したか、まだ解決していなければどのような策をうっているか・・・

・なぜ、他行への借換や金利交渉は慎重に行うべきか(中略)

金融機関の信用金庫元支店長にこのことはよく話を伺っていました。

「金融機関は貸出先の開拓はとても大変で、経費もかかる。他行へ乗り換えようものなら、履歴に残り、二度と取引できなくなる」

また、現役の地方銀行の役席の方も、「金利の高い低いのうわべの判断で借換する人は信用できない、そういう人は事業でも失敗する可能性が高い」と言っていました。

私は過去に何度か、低金利を提示され、既存取引金融機関から借換を提案されたことがあります。

1%以上安く提示されればさすがに、義理を理由に見送るのは、経営者としてそれもまた問題。(中略)

そのような場合は、既存の取引金融機関に借換を提案されている旨を相談してみてください。

・金融機関の担当者の転勤(中略)

辞令がでると、担当者は大忙しです。おおよそ、一週間ほどで新店に着任しないといけません。その間に引継ぎや身の回りのこともしなければならず、在籍の店で使える日数は3日ほどです。

通常の会社の転勤と比べ、とても短いのです。(中略)

今までお世話になった担当者ですから、せめて顔をみてお礼を言いたい。

急遽、半日有休を取っていって訪問したこともあるくらいです。

・結局、金融機関とのお付き合いは男女の恋愛と一緒(中略)

「マメな人」です。

・安藤 新之助(中略)

不動産投資家(中略)

都市銀行、地方銀行、信用金庫、合計9つの金融機関と取引し、保有10物件の金利レートは3~10年固定で、0.6~1.3%、うち9割の物件が金利1%以下という驚異的なレートを叩き出している。

●書籍『NOをYESに変える「不動産投資」最強融資術』より

安藤 新之助 (著)

出版社 : ぱる出版 (2018年8月初版)

※amazonで詳細を見る

Copyright (C) 2003-2025 eパートナー All rights reserved.